01

���س��ý�ط���������˰�������

�ոգ����������ġ����ڽ���������ʹ��Ȩ�������롢�����Դר�����롢����ʹ�ý�����ʹ�ý�����������˰���뻮ת˰���������й������֪ͨ���������֮���Ժ����س��ý�ط����������ǹ�˰������ա�

��2021��7��1����ѡ���ںӱ������ɹš��Ϻ����㽭�����ա��ൺ������ʡ����������ֱϽ�С��ƻ������У���ʡ�������У�Ϊ��λ��չ����ְ��ת�Ե㣬̽�������������̡�ְ��ֹ��ȣ�Ϊȫ���ƿ���ת�������۾��顣��2022��1��1����ȫ��ʵʩ���ܻ�ת������ ˰������պ����س��ý��ط��������У����������£���˵��˰��������͵ط��ֳɵģ������س��ý��ǡ������ع�Ӧ�����μ��г��ã��ٵ����س��ý��˰�������գ��ڹ᳹��ס�����������ϣ��⽫��һ����ʷ��ת�䡣

02

���س�������Բ�����˵�ж���Ҫ��

���ݲ��������������ݣ�1-4���ۼƣ�ȫ��һ�㹫��Ԥ������78008��Ԫ��ͬ������25.5%��ȫ��˰������67450��Ԫ��ͬ������27.1%����˰����10558��Ԫ��ͬ������16.6%��

1-4���ۼƣ�ȫ�������Ի���Ԥ������24277��Ԫ��ͬ������36.6%������,��������ʹ��Ȩ��������21383��Ԫ��ͬ������35%��

2021��ǰ4��ȫ����������2.1383����Ԫ��ռǰ����ȫ��һ�㹫��Ԥ�������27%��ռ�ط�һ�㹫��Ԥ�������52%��ռȫ��˰�յ�32%��

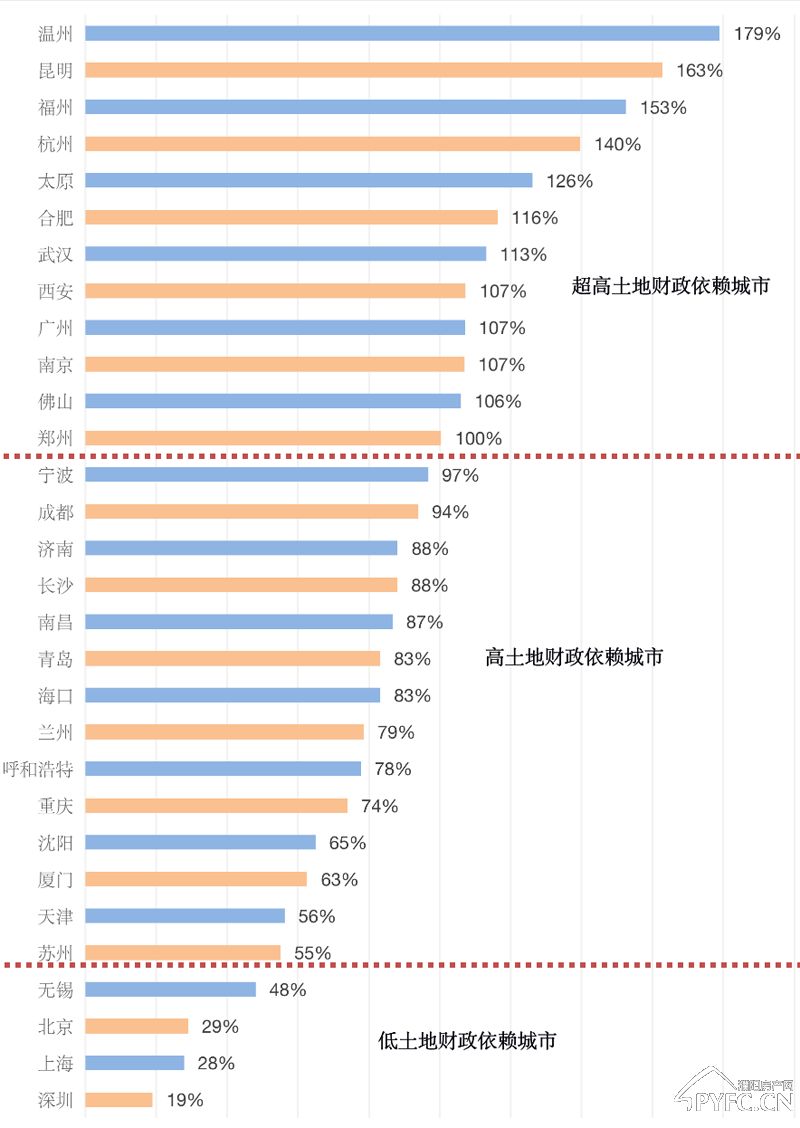

�ط�����100���������棬��������Ĺ��״ﵽ52��Ǯ��

��Щ��������������ߣ���Щ�������ز�����������ߣ�

������ָ�о�Ժ���棬2020�꣬ȫ��300�������س��ý��ܶ�Ϊ5.9����Ԫ��ͬ������16%���Ϻ������ݡ����ݡ��Ͼ��ijdz���2000�ڣ��������人����������ɽ���ɶ������졢���ݡ����������ڡ�������ǧ�ڣ����ݡ��������ൺ��֣�ݡ���ݸ��700�ڡ�

�����ز��������ȣ�����������������һ�㹫��Ԥ������֮����������

�ӷ��ز��о�Ժ�IJ�������ʾ����ǰ�ֳ����������������������أ�2019����ųɳ������ز��������ȳ���50%���������ز�����������һ��ֵ��ͨ��ϸ�����������Խ�30�����ͳ��з�Ϊ�����ࣺ

��һ���������ز����������У���100%����ռ���������е��ijɡ��������ݡ����������ݡ����ݡ�̫ԭ���Ϸʡ��人�����������ݡ��Ͼ�����ɽ��֣�ݡ�

�ڶ��������ز����������У�50%~100%�����ӽ��������е���ɡ��������ݡ�������š������ȳ���

���������֮�£����ز��������ϵ͵ij��н��٣�<50%������ռ�������е�һ�����ҡ��������ڡ��Ϻ��������������ĸ����С�

ͼ��30�����ͳ������ز���������

ע�����ز���������=���س��ý�/һ�㹫��Ԥ�������100%������Դ��������ͳ�ƾּ�����������վ��CRIC

03

�ļ�ȫ��

���ڽ���������ʹ��Ȩ�������롢�����Դר�����롢����ʹ�ý�����ʹ�ý�����������˰���뻮ת˰���������й������֪ͨ

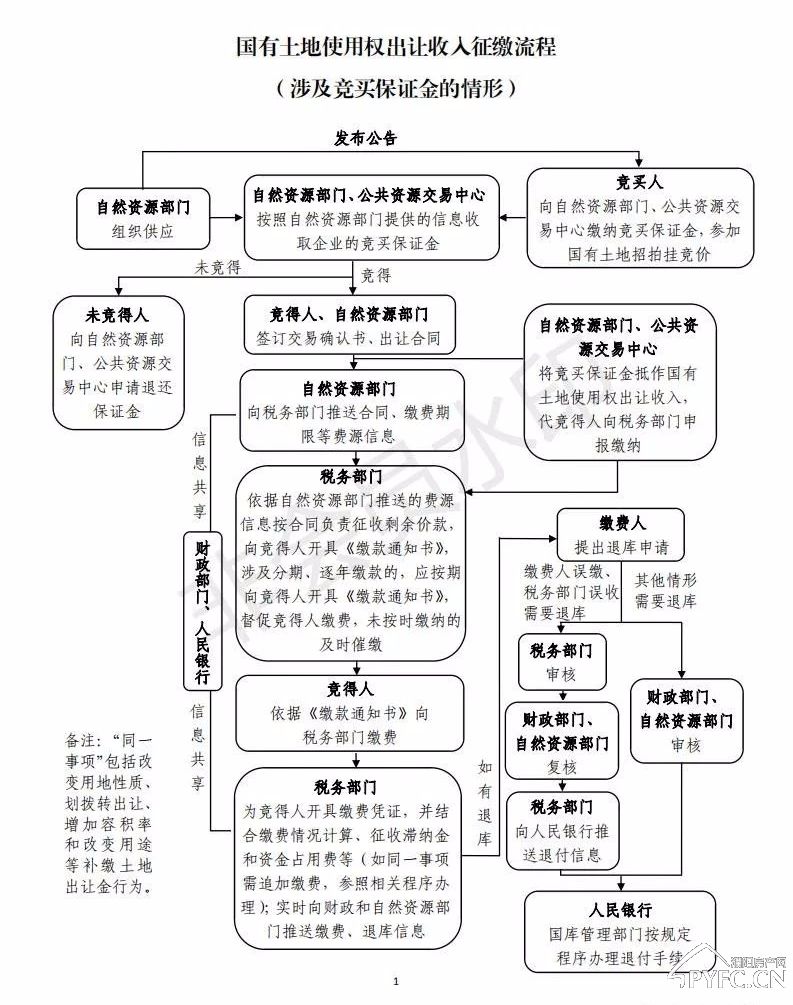

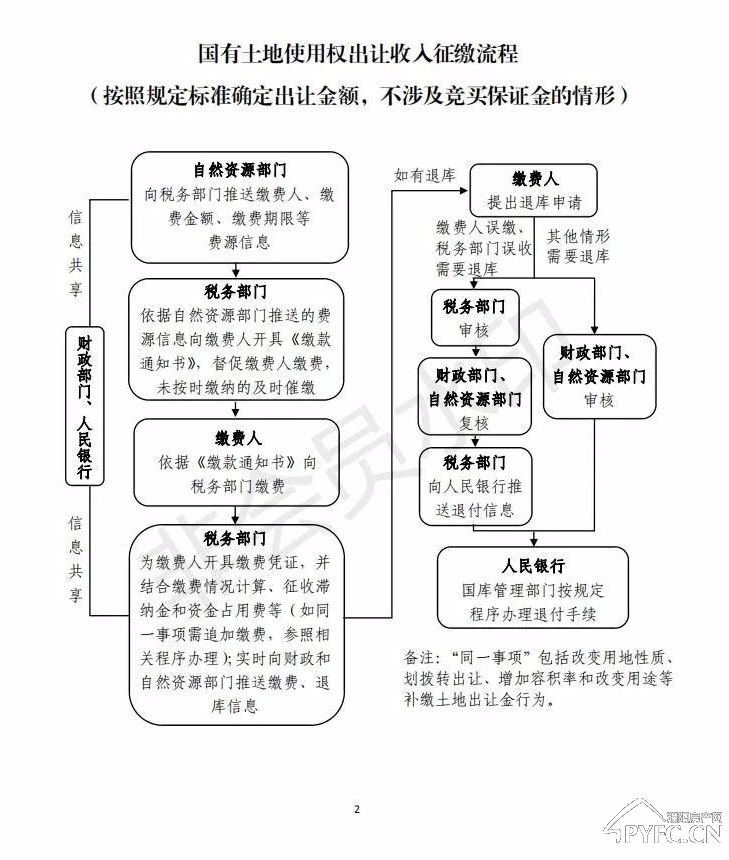

��ʡ����������ֱϽ�С��ƻ������в��������֣�����Ȼ��Դ�����֣����½�����������Ų����֡���Ȼ��Դ�֣�����˰���ָܾ�ʡ����������ֱϽ�С��ƻ�������˰��֣��й����������Ϻ��ܲ��������С�Ӫҵ����������ʡ�ᣨ������������֧�У�����ʡ����������֧�У� Ϊ�᳹��ʵ�����롢����Ժ����������˰��������ְ��ת˰���ŵ��йز����Ҫ��������������ʹ��Ȩ�������롢�����Դר�����롢����ʹ�ý�����ʹ�ý�����������˰����ͳһ��ת˰�������ա��־�ƽ�������ƽ���ת�����й�����֪ͨ���£� һ��������Ȼ��Դ���Ÿ������յĹ�������ʹ��Ȩ�������롢�����Դר�����롢����ʹ�ý�����ʹ�ý�����������˰���루���¼������������˰���룩��ȫ����ת��˰���Ÿ������ա���Ȼ��Դ�������������չ涨�������յĿ����Դר�����롢����ʹ�ý�����ʹ�ý�ͬ����ת˰�������ա� �������Ե���ƿ�����2021��7��1����ѡ���ںӱ������ɹš��Ϻ����㽭�����ա��ൺ������ʡ����������ֱϽ�С��ƻ������У���ʡ�������У�Ϊ��λ��չ����ְ��ת�Ե㣬̽�������������̡�ְ��ֹ��ȣ�Ϊȫ���ƿ���ת�������۾��顣��δ��չ���ܻ�ת�Ե����Ҫ������������������˰�������ջ�ת����������2022��1��1����ȫ��ʵʩ���ܻ�ת������ ��������������˰���뻮ת��˰�������պ���ǰ��Ⱥͽ���γɵ�Ӧ��δ�������Լ����涨���ڽ��ɵ����룬��˰���Ÿ���������⣬�йز���Ӧ��������������Ϣ���ݺͲ��Ͻ��ӹ�����˰����Ӧ�����չ��⼯���ս��ƶȵȹ涨���������濪չ�������ܹ�����ȷ����˰���뼰ʱ��������⡣�ѽ��������˰ר��������δ���ɹ�����й��ʽ��ɲ������Ű���˰�����սɹ����ƶȹ涨������⡣ �ġ�˰���Ű�������ԭ����������������˰���롣�������ջ����ɹ���˰���ܾ��й�ʡ����������ֱϽ�С��ƻ������У�˰��ְ��ա�����Ч��ԭ��ȷ����ԭ����Ȼ��Դ�����������������յĿ����Դר�����롢����ʹ�ý�����ʹ�ý�ȷ�˰���룬����ְ��ת��ľ��幤���ɹ���˰���ֱܾ�����˰��ֳе��� �塢˰����Ӧ���̲�������Ȼ��Դ���������еȲ�������ȷ��ְ��ת����������̣�ʵ�ְ��½ɷѡ�һ�š�һվ��һ�Ρ������������������Ч�ʣ��������ܳɱ��������������̿ɲ��ձ�֪ͨ��������ͼ����ϵ���ʵ���о�ȷ�����漰���ѻ�ת�ģ��������������� ����˰������������������˰����Ӧ��ʹ�ò�����ͳһ�ࣨӡ���Ƶķ�˰����Ʊ�ݣ�����˰����ȫ��ͳһ��Ϣ����ʽ�淶������ �ߡ��ʽ�������Ҫ�����˿�ģ�Ӧ�����ղ��������й��˿�����涨���������У���ɷ�����ɡ�˰����������Ҫ�˿�ģ��ɽɷ�����˰�������������˰���ž��ϸ���˲����йز�������Ȼ��Դ���Ÿ���ͬ����涨�����˸�����������������Ҫ�˿�ģ��ɽɷ�����������ź���Ȼ��Դ��������������������й���������Ű��涨�����˸������� �ˡ�����֪ͨ�涨�⣬����������˰��������շ�Χ�����������⡢�ֳɡ�ʹ�á����������ߣ������������й涨ִ�С� �š���Ȼ��Դ������ʹ��Ȩ��ǩ�����á������Ⱥ�ͬ��Ӧ����ʱ��˰���źͲ������Ŵ��������Ϣ��ȷ��������Ϣʵʱ������˰����Ӧ��ͬ��������Ȼ��Դ���������еȲ�������ҵ���νӺ���Ϣ������ͨ�����������������ɿ����ϸ��Ϣͨ��������ͨϵͳ���ݸ���������Ȼ��Դ���������е���ز��ţ�ȷ��������Ϣʵʱ��������Ŀ��������ͬʱ����������ű��������������������˵�����ϡ� ������������Ȼ��Դ��˰���������еȲ���Ҫ��˼����ʶͳһ��������߲�����������ʵ�������վλ��ǿ������Э����ϣ��γɷ�˰��������ְ��תЭͬ���κ���������������ְ��ת�Ե㹤�����������ش����⣬Ӧ����ʱ��˰���ֱܾ��棬˰���ܾ�Ӧ����ͬ����������Ȼ��Դ�����������е��йز��Ÿ����Ե�������о����ƾ����������̣�ָ���������û�ת�������漰�ط��粿��Э���ѵ����⣬Ӧ����ʱ��ͬ���������棬��ط�������ʱЭ������ʹ�����ȷ����ת����˳�����С�

��������������ʹ��Ȩ�������������������˰������������

������ ��Ȼ��Դ�� ˰���ܾ� ��������

����:

-

��������ʹ��Ȩ�������������������˰������������.pdf

��Դ����������ס�������ۺ�����

���������ת�ط�������Ȩ��ԭ�������У����漰����Ȩ���ף�����ϵС��ɾ��������лл��